Das Value Investing ist eine schon sehr alte Disziplin, welche durch Benjamin Graham und David Dodd bekannt gemacht wurde. Sie veröffentlichten im Jahr 1934 das Buch Security Analysis. Daneben trifft man bei diesem Thema auch auf so schillernde Namen wie Seth A. Klarman oder aber Jean-Marie Eveillard.

Ihnen ist allen gemein, dass sie mit einer gewissen „Sicherheitsmarge“ in Unternehmen investieren wollen. Der grundlegende Gedanke, der dahinter steht ist jedoch das eigene Kapital möglichst effizient zu verwenden. Es nicht in Modebewegungen zu verbrennen, in denen das kurzfristige im Vordergrund steht. Anders gesagt der Zweck des Value Investing ist es das eigene Kapital im kapitalistischen Sinne möglichst effizient zu verwenden, um es so zu mehren.

Dabei ist es wichtig nicht in Phasen zu investieren, in denen der Marktwert die „Wiederherstellungskosten“ bei weitem übersteigt. Hierbei kann man zwischen einer Makro- und Mikrosicht unterscheiden.

- Der Zweck ist also das Kapital im kapitalistischen Sinne effizient zu verwenden, um es so zu mehren.

- Das Ziel, welches zur Erreichung des Zwecks angestrebt wird, ist es in Erfolgreiche nicht überbewertete Unternehmungen zu investieren.

Es klingt einfach, doch der Hauptgegner bei diesem unterfangen sind wir selbst. Denn es ist nicht einfach den Moden der Finanzwelt zu widerstehen.

Dabei haben es private Anleger wesentlich einfacher, als die professionellen. Vermögensverwalter und Fondsmanager können im Gegensatz zu einem privaten Anleger nicht jahrelang an der Seitenlinie stehen, denn dann laufen ihnen die Anleger davon.

Der private Anleger hat so gesehen einen unübertreffbaren Luxus, die Chance zur Geduld. Die Chance einen „Produktionsumweg“ zu gehen. Anders formuliert, das kurzfristige brauch einen nicht treiben. Damit ist es eine Möglichkeit der vorherrschenden Pandemie zu entgehen, denn aktuell wird dem Kurzfristigen alles untergeordnet, egal in welchem Bereich.

Schauen wir uns einmal die Makrosicht an, schon hier gibt es interessante Auffälligkeiten.

Makrosicht des Value Investing

Ob ein Markt über- oder unterbewertet ist kann auf verschiedene Weisen gemessen werden. Gängig ist zum Beispiel das Shiller P/E, ein anderer Weg ist es den Misesian Stationarity Index (MS Index) zu verwenden. Da dieser Weg jedoch recht unbekannt ist, kann auch anstelle des MS Index Tobin´s Equity Q Ratio verwendet werden. Hierbei wird der Marktwert durch den Nettowert dividiert.

Egal welche Methode man verwendet das Ergebnis ähnelt sich.

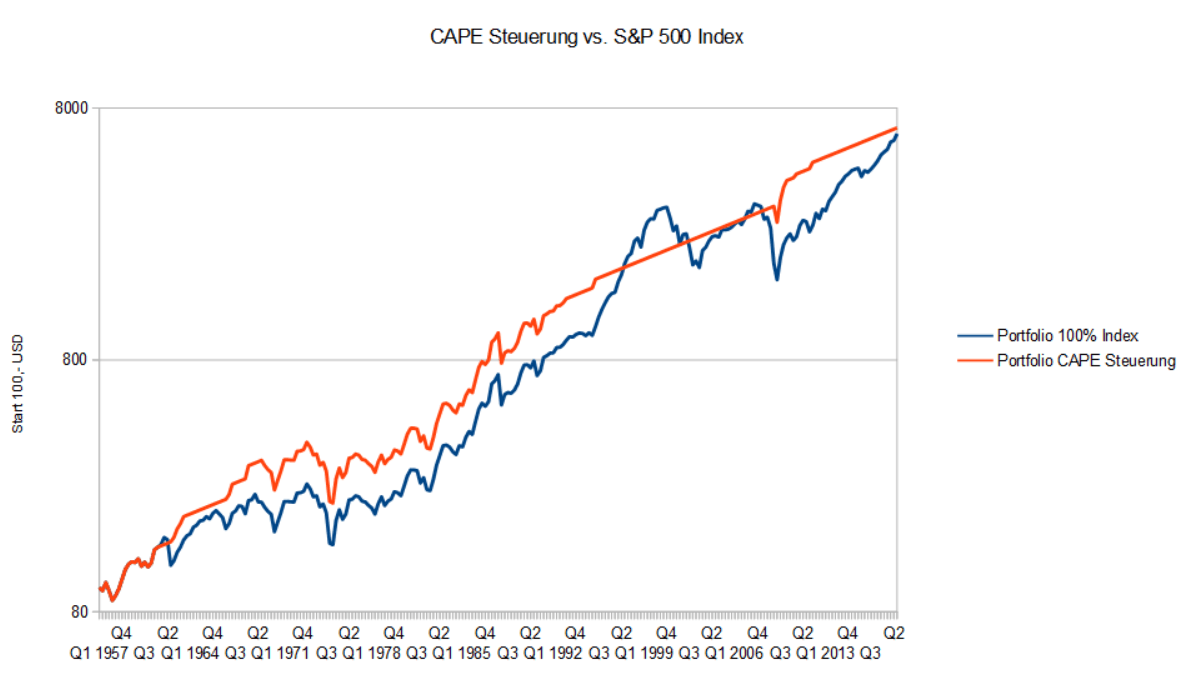

Schon vor einiger Zeit hatte ich hier auf Trading-Treff eine Methodik vorgestellt, bei der ein Portfolio anhand des CAPE Wertes (Cycle-Adjusted Price Earnings Ratio), auch Shiller KGV genannt, gesteuert wird.

Dieser Versuch folgte einer einfachen Regel. Liegt der Wert des CAPE Index oberhalb von 20, so werden 100% in US Staatsanleihen mit einer Laufzeit von 5 Jahren investiert. Liegt der Wert unterhalb von 20 so werden 100% des Portfolios in den S&P 500 investiert.

Die durchschnittliche Rendite der Anleihen mit einer Laufzeit von 5 Jahren lag in dem Zeitraum 1957 bis 2018 bei 5,77%. In dem Versuch selbst habe ich die durchschnittliche Verzinsung bei 5% angesetzt.

Schauen wir uns einmal an, was denn bei diesem Experiment für ein Ergebnis herausgekommen ist.

Dieses recht primitive Steuerungselement zeigt uns sogleich auf, welch ein Vorteil darin liegt, Phasen der Überbewertung zu meiden. Trotz der langen Enthaltsamkeit konnte das mit Cape gesteuerte Portfolio ein reines Index Investment outperformen. Dieses Ergebnis ist jedoch verzerrt, denn es wurde der Durchschnittswert der Rendite verwendet.

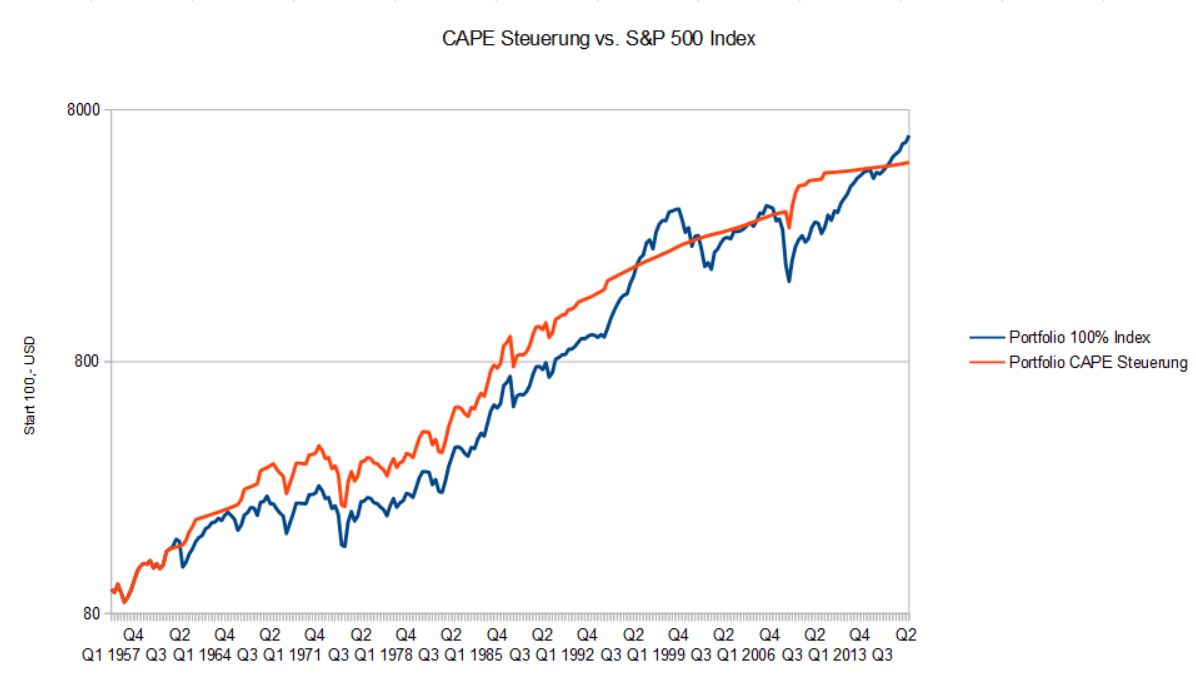

Beispiel mit Realer Rendite der US Staatsanleihen

Verwenden wir jedoch die reale Rendite der US Staatsanleihen mit 5 Jähriger Laufzeit so verändert sich das Bild ein wenig. Das liegt daran, dass die Zinsen aufgrund der Zentralbank Eingriffe seit vielen Jahren unterdrückt werden.

Hier konnte das reine Index Investment seit 1998 immer wieder eine Outperformance gegenüber der CAPE Steuerung erreichen.

Schauen wir uns nun das Risiko an. Während das reine Index Investment einen maximalen Drawdown im Quartal von -27,88% aufweist, liegt dieser Wert bei der CAPE Steuerung bei -24,21%.

Insgesamt kann man sagen, dass das Portfolio mit CAPE Steuerung ruhiger verläuft, als ein pures Index Investment. Was jedoch die Anleger davon abhält dieses anzuwenden, ist unteranderem eine sehr lange Phase der Enthaltsamkeit. Ein Umstand der für die meisten Menschen unmöglich ist auszuhalten, wenn sie sehen wie andere satte Renditen einfahren. Auch wenn diese nur „geliehen“ sind.

- Ein einfaches Element wie die CAPE Steuerung bringt anscheinend langfristig einen Vorteil. Dieses ist besonders gut vor dem massiven Eingreifen der Zentralbanken zu beobachten.

Greifen wir hier auf die Methodik von Mark Spitznagel zurück, welche er im Buch „Das Tao des Kapitals: Erfolgreich investieren mit der Österreichischen Schule“ veröffentlicht hat, kommen etwas positivere Ergebnisse bei heraus.

Misesian Investment Strategy Ergebis

Mark Spitznagel hat bei seiner Untersuchung den MS Index verwendet. Der von ihm untersuchte Zeitraum erstreckte sich von 1901 bis 2013. Quintessenz seiner Untersuchung ist, dass die zukünftigen Renditen geringer ausfallen je Höher der MS Index steht. Auch sind die Drawdowns in Phasen eines hohen MS Index wesentlich höher.

Daraus hat er folgendes abgeleitet:

- Notiert der MS Index oberhalb von 1,6, werden die Aktien verkauft und in 1 Monatige US Treasury Bills umgeschichtet.

- Steht der MS Index jedoch unter 0,6, so werden die Anleihen abgestoßen und Aktien gekauft.

Insgesamt erreicht seine Misesian Investment Strategy eine Outperformance gegenüber einem reinen Indexinvestment von mehr als zwei Prozentpunkten. Damit liegt seine „primitive“ Strategy auch noch vor dem HFRI Index. Dabei ist der HFRI Index schon sehr verzerrt aufgrund des Survivorship Bias.

Soweit zu der Makroperspektive.

Mikrosicht des Value Investing

Eine gute Nachricht zuerst. Die Makro- und Mikrosicht müssen nicht zusammen angewandt werden. Nur weil ein Markt als ganzes überbewertet ist bedeutet das nicht, dass alle Aktien überbewertet sein müssen. Doch wie kann man attraktive Unternehmungen identifizieren?

Die Zeit hat gezeigt, dass Unternehmungen die ein hohes Return on Invested Capital (Gesamtkapitalrendite) aufweisen, häufig dieses über viele Jahre und Jahrzehnte hinweg halten. Wichtig ist hierbei, dass sie das verdiente Geld nicht als hohe Dividende ausschütten, für Aktienrückkäufe missbrauchen oder nur so das Geld akkumulieren. Nein, wichtig ist es, dass sie in die Zukunft der Unternehmung investieren. Quasi die Saat ausbringen für zukünftige Ernten.

Zusätzlich ist es wichtig, dass die Aktien der Unternehmungen nicht zu teuer sind. Das bedeutet, dass ihr Marktwert am besten nicht den Nettowert der Unternehmung, also die Wiederherstellungskosten übertrifft.

Wir suchen also Unternehmungen die

- einen hohen RoIC aufweisen

- das verdiente Kapital erneut in die Unternehmung investieren

- und nicht überbewertet sind

Darüber hinaus ist auch eine geringe bis hin zu keiner Verschuldung wichtig. Eine starke Bilanz ist für das langfristige Überleben einer Unternehmung wichtig. Nur so kann unabhängig von Banken und anderen Finanziers eine Chance wahrgenommen werden, während andere um ihr Überleben können. Ja eine sehr geringe Verschuldung ist vielleicht kurzfristig schlecht und der geneigte Ökonom spricht hier von Opportunitätskosten, doch langfristig wird so die Möglichkeit erhalten, Chancen in Zeiten von Krisen wahrnehmen zu können.

Deshalb sollte eine Unternehmung, die uns interessiert auch folgende Kriterien erfüllen:

- eine möglichst geringe Debt to Equity Ratio

- die Current Ratio muss größer 1 sein

- wie auch die Quickratio

- und eine möglichst hohe Eigenkapitalquote

Mögliche Arten der Bewertung einer Unternehmung hatte ich in den vergangenen Wochen immer mal wieder gezeigt und will hier nur auf einen Beitrag verweisen.

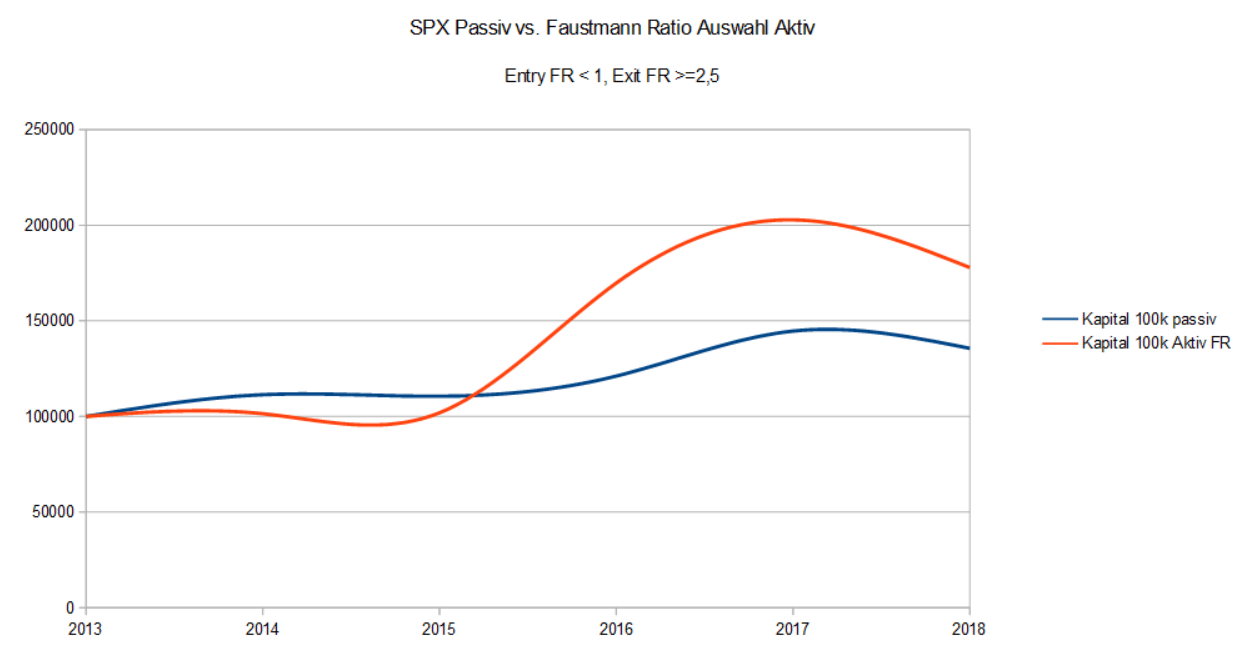

Anhand des in dem Beitrag gezeigten Prozesses habe ich einen Backtest erstellt, der sich auf den Zeitraum 2013 bis 2018 bezieht.

Backtest der Mikrosicht

Die Regel des Backtests war recht einfach, solang die RoIC und Bilanzkriterien erfüllt wurden, entschied die Faustmann Ratio (Marktwert/Nettowert) über Einstieg und Ausstieg. Lag die Faustmann Ratio unter 1 so konnte gekauft werden und erreichte sie einen Wert größer 2,5 so wurde verkauft.

Demgegenüber habe ich die Entwicklung des S&P 500 gestellt. Das Ergebnis ist geglättet, da ich nur die Jahresperformance genutzt habe und keine Datenpunkte innerhalb der Jahre.

Während der ersten zwei Jahre nahm das so konstruierte Portfolio einen „Produktionsumweg“. Es kam zu einer Underperformance, welche sich jedoch ab 2015 in eine deutliche Outperformance verwandelt hat. Bei dem Backtest waren keine „Modebranchen“ wie die Tech-Industrie vertreten, sondern sie kamen aus dem Bergbau, der Nahrungsmittelindustrie, Chemischen Industrie und Industriegüter & Dienstleistungen.

Die hier untersuchte Zeitreihe ist natürlich zu kurz um eine valide Aussage treffen zu können.

Hier kann uns Mark Spitznagel zum Glück erneut aushelfen, denn er hat auch dazu eine Untersuchung angestellt, wobei er sich auf einen sehr hohen RoIC und eine Faustmann Ratio kleiner 1 als Auswahlkriterium konzentriert hat. Im Zeitraum 1978 bis 2013 kam er mit dieser Methodik auf eine Compound Annual Growth Rate von 24,9%. Dagegen kam der S&P 500 Index nur auf eine CAGR von 11,3%.

Das ist eine eindeutige Outperformance und zeigt, dass diese Methodik wohl einen Vorteil bietet.

Ich denke die Zeit ist erneut reif für das Value Investing, denn die Märkte sind durch die Zentralbanken auf das Äußerste verzerrt. Alles hat mittlerweile einen Preis, doch kaum noch etwas einen Wert.

Kommentar hinterlassen