Risiko, ein Wort welches man in Bezug auf die Finanzmärkte seit einigen Wochen wieder vermehrt hört. Es fing am 05.02.2018 mit dem Armageddon in der Volatilität an und seitdem schwanken die Märkte vermehrt. Einige Finanzprodukte und Strategien des Short Volatility Universums werden seitdem genauer beleuchtet oder sind bereits verschwunden, die erste Welle der Reinigung ist also erfolgt.

Die Volatilität selbst ist als Angstbarometer bekannt, doch das ist sie nur bedingt. Es finden sich im FRED Werkzeugkasten wesentlich bessere Indizes die man für die Risikomessung einsetzen kann. Das hängt damit zusammen, dass der Aktienmarkt nur die Spitze des Eisbergs, der Finanzmärkte darstellt.

Die Spreads als Stressindikatoren der Finanzmärkte

In letzter Zeit las man immer wieder etwas vom TED Spread und dass dieser angewachsen sei. Auch die anderen geläufigen Spreads zeigen eine gewisse Nervosität an. Doch bevor wir uns nun die Charts anschauen sollten die beiden wichtigsten Spreads einmal erklärt werden.

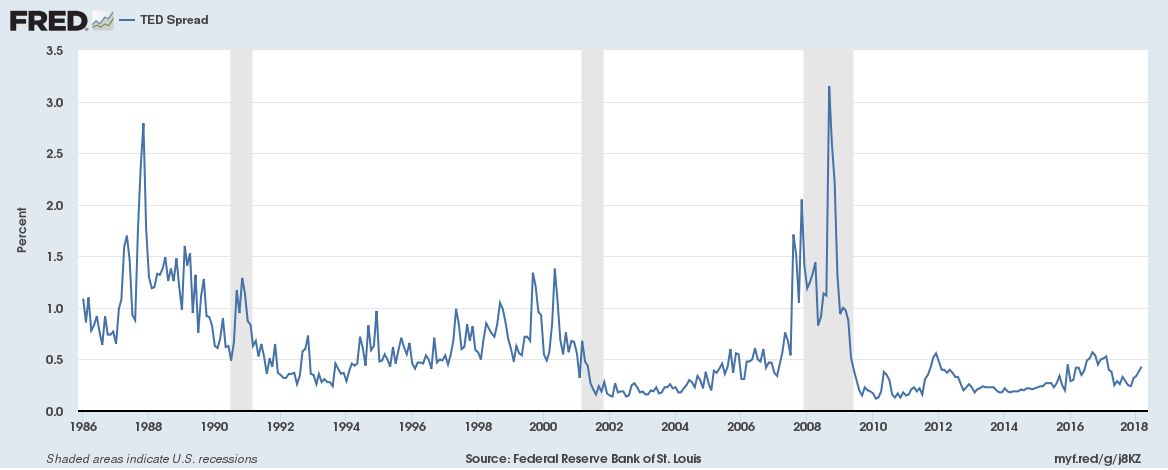

Was ist der TED Spread?

Der TED Spread misst die Differenz zwischen dem 3 Monats US Dollar LIBOR und den 3 Monats Treasury Bills.

LIBOR steht für die London Interbank Offered Rate und gilt als eine Art Referenzzinssatz. An diesem hängen unteranderem die Kreditzinsen. Darüber hinaus ist er ausschlaggebend für die meisten Swaps und andere Derivate Verträge. Damit nicht genug auch die Anleihen selbst werden vom LIBOR beeinflusst. Sie sehen der LIBOR ist, trotz seiner Schwächen, die während des LIBOR Skandals zu Tage getreten sind, außerordentlich wichtig für die Finanzmärkte.

Die 3 Monats Treasury Bills sind die kurzlaufenden Geldmarktpapiere, die zur Beschaffung kurzfristiger Geldmittel von der US Regierung ausgegeben werden.

Wächst der gemessene Spread zwischen den beiden Werten an, bedeutet es, dass der LIBOR schneller steigt, als der Zinssatz am Sekundärmarkt für die 3 Monats Treasury Bills. Das kann ein Hinweis darauf sein, dass sich die Refinanzierungslage der Banken, etc verschlechtert.

10 Year Constant Maturity Minus 2 Year Constant Maturity Treasury Notes Spread

Dieser Spread berechnet sich, indem die Differenz zwischen den 10Y und den 2Y Treasury Notes Zinsen ermittelt wird. Dadurch kann angezeigt werden, ab wann die Zinsstruktur invertiert, sprich die Kurzfristigen Zinsen liegen über den Langfristigen. Auch das ist ein Anzeichen für Stress im Finanzmarkt.

Einen gewissen Kumulationspunkt erfahren die Spreads und einige andere Faktoren im St. Louis Fed Financial Stress Index.

Der St. Louis Fed Financial Stress Index

In die Berechnung des St. Louis Fed Financial Stress Index, kurz STLFSI genannt, fließen sieben Zinssätze, sechs Spreads und fünf andere Indikatoren ein. Der Index wurde 1993 entwickelt und veröffentlicht. Der Grundwert des Index beträgt 0, damit gilt eine Notiz unter Null als ein Zeichen von wenig Stress und eine Notiz oberhalb der Null Linie als ein Zeichen von anwachsenden Stress in den Finanzmärkten.

Chartübersicht der Spreads und des STLFSI

Bisher ist die Entwicklung des Spreads harmlos. Erst wenn dieser über den Wert von ca. o,6 Prozent ansteigt wird es spannend.

Der Spread zwischen den 10 und 2 Jährigen US Treasury Notes nimmt zwar beständig ab, doch eine Invertierung der Zinsstruktur hat noch nicht stattgefunden.

Fazit zum Risiko an den Finanzmärkten

Insgesamt kann darauf geschlossen werden, dass sich an diesen Stellen offensichtlich noch kein Risiko akkumuliert hat.

Das aktuelle Risiko an den Märkten liegt nicht in der Fundamentalen Lage oder dem aktuell drohenden Handelskrieg. Nein, im Moment liegt die das Risiko eindeutig bei der mangelnden Qualität der Liquidität. Es herrscht seit Jahren eine Art Scheinliquidität die just in dem Moment verschwindet, in dem man sie am dringendsten benötigt.

Solche Situationen konnten in den letzten Jahren immer wieder beobachtet werden. Sei es beim Flashcrash gewesen oder den anderen Situationen, wie beim Fall der Peg, BREXIT, Trump, etc., jedes mal verschwand die Liquidität im Nirvana und der Spread zwischen Kauf und Verkaufskursen nahm zu. Auch die Kurssprünge steigerten sich ein jedes mal in ein absurdes Terrain.

Das Risiko liegt in der Scheinliquidität.

Kommentar hinterlassen