Die Modern Monetary Theory erfährt seit geraumer Zeit erhöhte Aufmerksamkeit. Es ist ein kontroverses Thema, bei dem die Ökonomen der Österreichischen und Neoklassischen Strömung entsetzt aufschreien. Andere eher ein pragmatische Erklärung der Wirtschaft sehen und so manch ein Politiker von großen Investitionsprogrammen träumt. Schauen wir uns einmal die Grundaussagen der Theorie an und was denn in den verschiedenen Wirtschafträumen geschieht.

Grundannahme der Modern Monetary Theory

Die Modern Monetary Theory (MMT) transportiert zwei Kernaussagen.

- Staaten geben zuerst Geld aus und leihen es sich dann, wobei sie im Prinzip nicht gezwungen sind, sich Geld überhaut zu leihen! Das gilt solange es sich um die eigene Währung handelt!

- Das limitierende Element ist die Inflation!

Bitte wie? Ein Staat muss sich Geld nicht zuerst ausleihen, bevor er es ausgeben kann? Das ist doch Wahnsinn und führt direkt hin zur Hyperinflation. Nein, genau das passiert eben nicht, wie die Praxis in einigen Staaten gezeigt hat. Hier sei als erstes Land besonders Japan hervorzuheben.

Doch bevor wir uns einige Beispiele anschauen werden, soll hier nochmals aufgezeigt werden, dass die Überlegung, dass der Staat Geld zuerst ausgibt und es sich im Anschluss leiht der Praxis entspricht. Das folgende Beispiel ist zwar ein Extrem, doch zeigt es die Lage sehr deutlich auf.

Erklärt ein Land einem anderen den Krieg, so müssen sich beide nicht zuerst Geld leihen, um den Krieg zu finanzieren. Sie finanzieren ihn einfach, sprich sie geben Geld aus. Es wäre aber auch eine absurde Situation, wenn ein Land angegriffen wird und dieses seinen Bürgern dann sagt: Sorry, wir würden euch liebe Bürger gerne schützen, doch dass muss nun leider warten, denn am Finanzmarkt bekommen wir zur Zeit kein Geld. Wird man nicht erleben!

Dass dieses neu in den Umlauf gekommene Geld nun nicht mit dem Staat um die für den Krieg benötigten Ressourcen konkurriert, kommt der nächste Schritt. Die Ausgabe von Kriegsanleihen. Kriegsanleihen werden nicht zur Finanzierung des Krieges ausgegeben, sondern um das Verhalten der Bürger und Unternehmen zu lenken.

Zuerst wird das Geld vom Staat ausgegeben und erst dann werden Anleihen emittiert! Wobei der Schritt mit der Anleihe Emission eher Kosmetischer Natur ist und neben der „Ablenkung“ vom Überschuss Geld, mittlerweile nur dem Mittelsmann nützt.

Die Modern Monetary Theory ist wohl eher die Angleichung der Theorie an die Praxis.

Auf diesen Gedanken kann man jedenfalls kommen, wenn man sich z.B. Japan anschaut.

Unendliches Quantitative Easing in Japan, keine Inflation

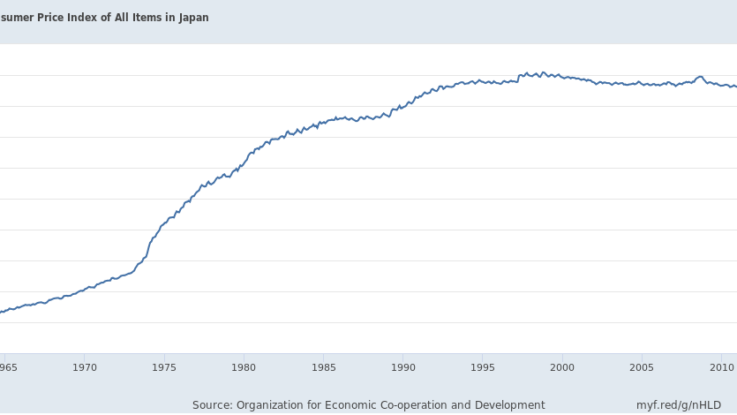

Über Japan wurde in den vergangenen Jahrzehnten schon viel geschrieben. Zumeist ging es über das Schlimme Ende, welches Japan droht aufgrund ihrer Schuldensituation. Hyperinflation, Staatspleite, Währungskollaps, alles erdenkliche war mit im Angebot. Doch nichts ist daraus geworden. Die Inflation bekommt nicht ihren Arsch hoch, die Währung kollabiert nicht. Wieso?

Ja, Japan hat sehr hohe Schulden, jedoch in eigener Währung. Von diesem Schuldenberg liegen mehr als 40% bei der Bank of Japan. Ein Umstand welcher dem seit mehr als einem Jahrzehnt anhaltenden Quantitative Easing geschuldet ist. Im Grunde genommen ist es hier nur eine buchhalterische Spielerei. Japan emittiert Anleihen, welche dann von der Zentralbank auf dem Zweitmarkt gekauft werden. Im Endeffekt werden hier innerhalb einer staatlichen Entität nur digitale Zahlen hin und her geschoben, man möchte meinen ein Theaterstück aufgeführt, denn Schuldner und Gläubiger treten in Personalunion auf.

Ist es nun so schlimm, wenn ein Staat sich direkt finanziert ohne einen Mittelsmann zu benutzen?

Auch die niedrigen Zinsen sind so eine Sache. Was wir bisher gesehen haben ist, dass steigende Schuldenstände und eine Bilanzausweitung auf Seiten der Zentralbanken nicht zu einem Zinsanstieg führen, sondern eher das Gegenteilige bewirken. Hier zeigt sich das Begrenzende ist nicht die Höhe des Schuldenstandes oder dergleichen, sondern wohl, wie von den Verfechtern der MMT vermutet, die Inflation. Diese hat Japan jedoch schon vor langer Zeit verlassen und nur hin und wieder sah man mal einen kleinen Schatten, der jedoch so schnell wieder verschwand wie er gekommen ist.

Und selbst das jährliche Haushaltsdefizit zeigte bisher keine negativen folgen, weder für den Yen, noch für die Refinanzierbarkeit des Staates.

Mit einer vergleichbaren Lage sehen wir uns in Europa konfrontiert. Wobei hier gegensätzliches ausprobiert wird.

Europa in Widersprüchen gefangen

Während die EZB weiter auf einem expandierenden Weg wandelt, versuchen die Staaten ihr Defizit zu reduzieren. Besser gesagt sie sind dazu angehalten dieses zu tun. Es ist ein Widerspruch, denn zum einen soll die Wirtschaft durch die laxe Geldpolitik der EZB gefördert werden, wie auch die Staaten finanziert und auf der anderen Seite wird der angedachte Effekt von der Defizit Begrenzungen konterkariert.

Innerhalb der EU wird es erst interessant, wenn der Deutsche Defizit Fetisch verlöscht und dem Beispiel von Japan und dem der USA gefolgt wird.

Wo wir grad schon bei den USA sind, dort erleben wir etwas, was der MMT Idee recht nahe kommt.

Vorreiter USA

Trumps handeln als Präsident. Defizit? Unbeirrt auf Expansionskurs. Die Straffung der Geldpolitik durch die Fed abgewendet. Nicht nur das, auch sein Fed Kandidat Stephen Moore zeigt eine besondere Ansicht. Forderte er nicht zuletzt eine sofortige Senkung des Leitzinses um 50 Basispunkte? Und das bei einer starken Wirtschaft. Auch die durchgesetzten Steuersenkungen zielen in die gleiche Richtung, wie auch das Infrastrukturprogramm. Es ist quasi ein verstecktes MMT Programm, bei dem die Defizite nicht mehr beachtet werden.

Fassen wir kurz zusammen:

- Steuersenkung

- Deregulierung

- Infrastrukturprogramm

- Zurückdrängen der Fed auf einen expansiven Kurs

Es ist schon spannend zu sehen, wie am möglichen Ende eines Wirtschaftszyklus das Füllhorn ausgeschüttet wird. Das ist ein sehr interessantes Experiment, welches hier seit dem Amtsantritt von Präsident Trump durchgeführt wird.

Besonders gilt es zu beachten, dass Demokraten und Republikaner die Modern Monetary Theory jeder für sich auf eine gewisse Art und Weise entdeckt haben. Damit stehen die Chancen gut, dass sich die Parteien im kommenden Wahlkampf gegenseitig mit Investitionsprogrammen und dergleichen überbieten werden.

Das alles hat natürlich Auswirkungen auf die Märkte und damit auf uns, die Anleger.

Auswirkungen der Modern Monetary Theory

- Zinsen bleiben niedrig oder werden weiter gesenkt

- Die Bilanzen der Zentralbanken werden weiter ausgeweitet

- Haushaltsdefizite werden zumindest in den USA und Japan absichtlich herbeigeführt, mit dem Ziel Inflation zu erschaffen

- Financial Engineering und damit Buybacks werden vorerst anhalten aufgrund der einfachen Finanzierbarkeit (Shadow QE) / Ein Ende wird wahrscheinlich durch die Legislative herbeigeführt, denn eine Einschränkung dieser Praxis wird mittlerweile offen diskutiert.

- Pensionseinrichtungen werden weiter auf der Käuferseite zu finden sein

Solang also keine klassische Inflation herrscht werden die Regierungen und Zentralbanken auf ihrem expansiven Kurs bleiben. Für uns als Anleger und Trader bedeutet das nichts anderes, als dass das Shorten von Bund Futures, Japanes Government Bonds Futures und US Treasury Futures keine gute Strategie darstellt. Jedoch das halten von Anleihen wiederum auch keinen Sinn ergibt.

Darüber hinaus sehen wir in Europa halt einen gegensätzlichen Kurs, welcher zu einer schwachen wirtschaftlichen Entwicklung führt. Expansiver Kurs der Zentralbank konterkariert durch den Defizit Fetisch. Dementsprechend kann man davon ausgehen, dass die Europäischen Aktienmärkte in ihrer Breite weiterhin nur eine relativ schwache Entwicklung aufzeigen werden.

Ähnliches gilt für Japan. Auch der japanische Aktienmarkt tritt seit Jahrzehnten auf der Stelle.

Dem gegenüber stehen die USA, bei denen der Kapitalmarkt eh die Wirtschaft darstellt. Wir erinnern uns die Marktkapitalisierung der notierten Unternehmen steht bei ca. 160% des BIP. Damit ist der Aktienmarkt der USA gleichzeitig die Wirtschaft. Aufgrund dieser Konstellation ist das handeln der Regierung und das einknicken der Fed positiv zu werten. Es ist recht wahrscheinlich, dass damit der US Aktienmarkt weiterhin eine Outperformance zeigen wird. Das gilt besonders solang die Buybacks und der Anlagenotstand und Zwang bei den Pensionskassen anhält. Wie lang das Spektakel letztendlich anhalten wird ist ungewiss. Wobei man damit rechnen kann, dass die europäischen Aktien diese Lücke schließen werden, sobald der Defizit Fetisch verloschen ist.

Insgesamt erscheint die Modern Monetary Theory nicht so verrückt wie es zuerst den Anschein hat. Wir leben ja bereits in einer solchen Welt. Schlussendlich ist es die Angleichung der Theorie an die Praxis. Doch fürchte ich, dass bei diesen Geldexperimenten einiges auf der Strecke bleiben wird. Denn der Fehler ist es zu glauben, dass ein Staatsapparat und seine Institutionen wirklich willens sind zuvor gegebene Privilegien wieder einzukassieren. Also ein aus dem Ruder gelaufenes Defizit durch Haushaltskürzungen wieder in den Griff zu bekommen. Nein, da wird dann am Ende doch der Weg der Inflation beschritten werden, er ist auch wirklich einfacher, als den Bürgern liebgewonnene Ansprüche zu streichen. Die nächste Wahl steht immer vor der Tür. Damit ist mittel- bis langfristig mit einer Inflation zu rechnen, weswegen „reale“ Werte, also Produktivkapital aus der Value Welt der Vorzug zu geben ist.

Egal auf welche Art und Weise Geld in den Wirtschaftskreislauf gepumpt wird, es wird definitiv ungewollte Konsequenzen nach sich ziehen. An dieser Stelle möchte ich nur an die Bedeutung des Geldes erinnern, welches nicht nur Zahlungsmittel ist, sondern auch eine Art Gesellschaftsvertrag darstellt, wie es einst Dr. Duisenberg bei seiner Aachener Rede festgestellt hatte.

Kommentar hinterlassen