Die Warnungen vor einem Crash nehmen in letzter Zeit wieder zu und ja es ist etwas wahres dran. Nicht nur besteht die Anlagewelt mittlerweile aus einem riesigen Short Volatilität Trade, sondern auch bei den Zinsen bewegen wir uns auf eine Klippe zu. In den letzten Tagen wurde oft auf den fallenden Spread zwischen den 10 und 2 Jährigen Treasury Bonds hingewiesen und das eine Invertierung ein gefährliches Vorzeichen sei. Ein guter Grund die 10 zu 2 Jährige Treasury Bonds Spread und den SP500 im Zusammenspiel zu betrachten.

10 zu 2 Jährige Treasury Bonds Spread

![Federal Reserve Bank of St. Louis, 10-Year Treasury Constant Maturity Minus 2-Year Treasury Constant Maturity [T10Y2YM], retrieved from FRED, Federal Reserve Bank of St. Louis](https://trading-treff.de/wp-content/uploads/2017/11/FRED-10-2-Year-spread-1024x410.png)

- 1978 bis 1982

- 1988 bis 1990

- 1998 bis 2000

- 2006 bis 2007

Was diesen vier Phasen gleich ist, ist, dass entweder währenddessen eine Rezession stattfand oder kurz darauf. Diese Rezessionen sind im obigen Chart grau markiert.

Kommen wir nun zu den entsprechenden SP500 Charts.

SP500 August 1978 bis 1982

und ein ausgewachsener Bärenmarkt (C)")

In der Zeit zwischen August 1978 und Juli 1982 kam es zu zwei abrupten Korrekturen, die einmal -15% und -21% verursachten. Die dritte Phase C war hingegen ein lang gestreckter Bärenmarkt der im August 1982 endete. Währenddessen der Markt 28% an Wert verloren hatte.

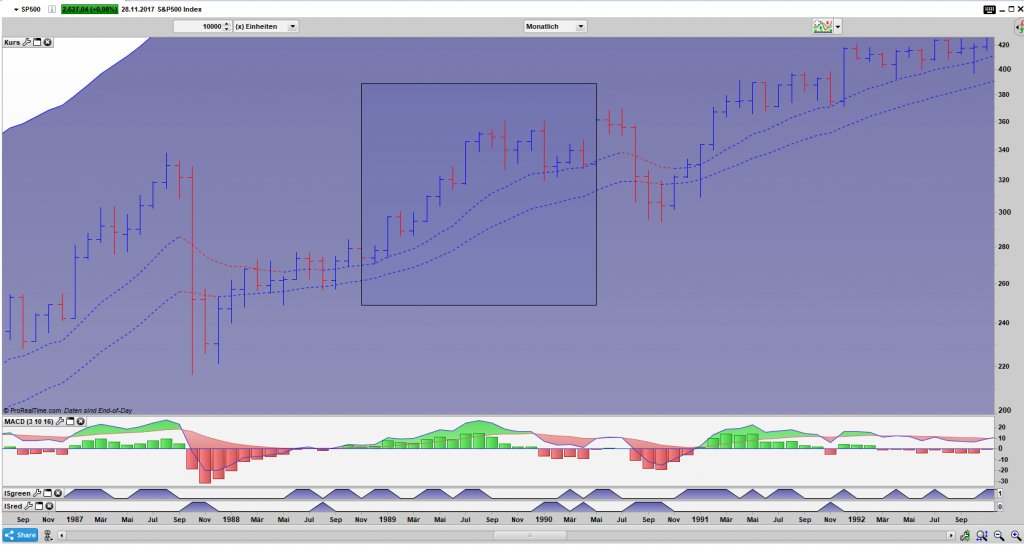

SP500 Dezember 1988 bis April 1990

Hier kam es im Gegensatz zur Phase 1 erst im Anschluss zu einer mehrmonatigen Korrektur, die dem Markt einen Verlust von -20% bescherte. Festhalten muss man hier, dass es zuvor, 1987, keinerlei Warnzeichen bei den 10 zu 2 Jährige Treasury Bonds Spread gab.

SP500 Juni 1998 bis Dezember 2000

Diese dritte Phase ist geprägt durch solch heftige Ereignisse wie dem LTCM Crash (A) der binnen von 2 Monaten zu einem Abfall des Indizes um 21% führte. Danach kam es zu der kleinen Korrektur B, die aber recht gediegen verlief. Doch im folgenden Jahr erreichte der Markt sein Hoch bei 1552 Punkten und die Dotcom Blase platzte.

Auch in dieser Phase kam das heftigste Ereignis erst nachdem der 10 zu 2 Jährige Treasury Bonds Spread wieder positives Terrain erreicht hatte.

SP500 Januar 2006 bis Juni 2007

Die Korrekturen während der Invertierung sind nicht nennenswert gewesen, doch im Anschluss an die Phase kam es richtig dick. Kurz nachdem sich der 10 zu 2 Jährige Treasury Bonds Spread wieder normalisiert hatte kam es zu der Großen Finanzkrise, deren Folgen wir alle nur zu genau erlebt haben.

[the_ad id=“23560″]

Der 10 zu 2 Jährige Treasury Bonds Spread als Vorläufer für den SP500

Ob der vermeintlichen Korrelation eine Kausalität zugrunde liegt ist bei der dünnen Datenlage nur schwer zu belegen. Doch vier Phasen der Invertierung, die entweder durch eine Rezession begleitet wurden oder denen eine folgte, diese Tatsache lässt sich nicht abstreiten.

Ich denke der 10 zu 2 Jährige Treasury Bonds Spread ist ein guter Vorlaufindikator doch man sollte ihn nicht allein betrachten.

Schaut man sich den obigen Chart des Spreads an fällt einem auf, dass der Spread noch eine weite Strecke vor sich hat, bis das negative Terrain anfängt. Von dieser Warte aus kann man erst einmal beruhigt sein und brauch sich von den Kassandra Schreiern nicht irritieren lassen. Der Spread wird noch mindestens 6 Monate im positiven Bereich verharren, sodass hier genügend Zeit verbleibt zu agieren.

Insgesamt sind die Risiken einer Korrektur an den Märkten angestiegen, doch der wahre Vorläufer, der wird im Moment von dem High Yield Sektor gestellt. Wenn es an dieser Stelle zu Problemen kommt, dann lauert eine Art Gamma Bombe, die so einige Marktteilnehmer auf dem falschen Fuß erwischen wird.

Kommentar hinterlassen