Bisher haben wir uns in der Seasonal Index Effekt Strategie – mehr darüber erfahrt Ihr im Artikel – allein auf die Kombination MDAX und DAX konzentriert! Nun scheint auch der SDAX und der TecDAX eine interessante Alternative zu bieten. Wir schauen uns den Sachverhalt genauer an!

Seasonal Index Effekt

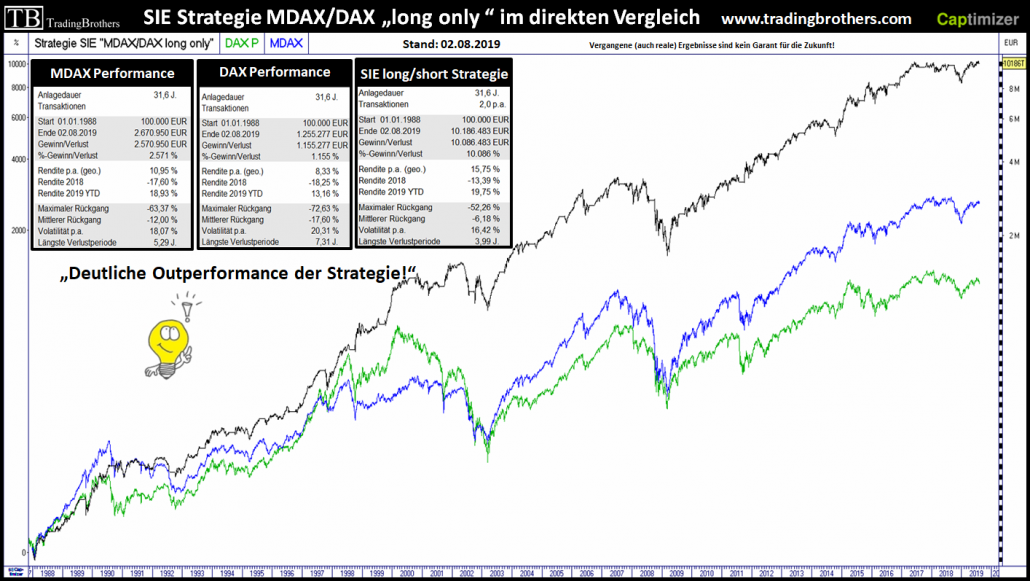

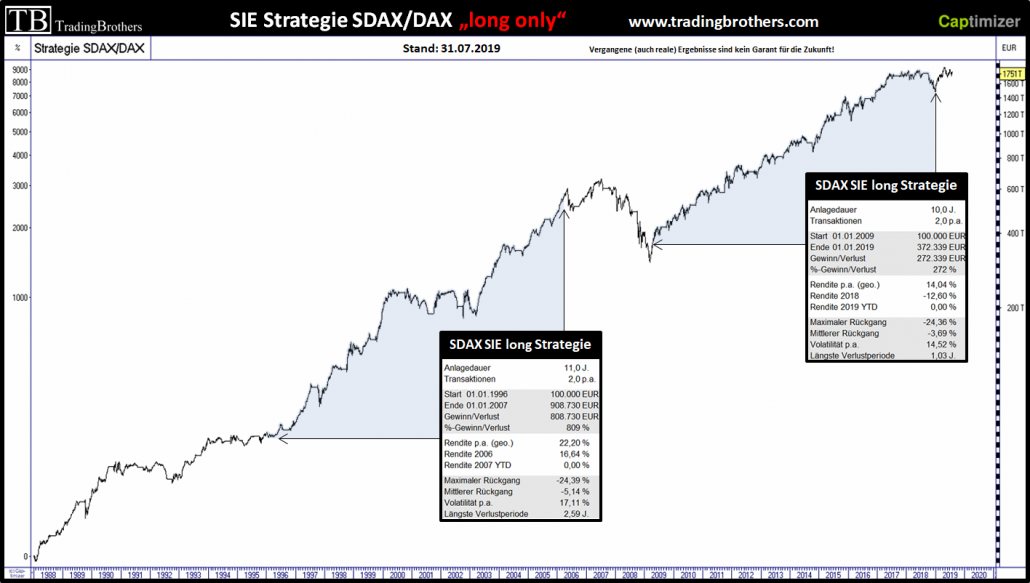

In folgendem Schaubild sehen Sie den Seasonal Index Effekt für unsere Strategie im MDAX und DAX mit entsprechender Performance:

Der MDAX ist der „Klassiker“ in Verbindung mit dem DAX und hat in den letzten Jahren gute Ergebnisse abgeworfen! Seit dem Ende des Crashs der Finanzkrise im Jahr 2009 als Fixpunkt haben wir die Ergebnisse der SIE-Strategie neu ausgewertet und abgeglichen.

Im Vergleich zwischen DAX und MDAX ist deutlich zu erkennen, dass langfristig die Nebenwerte „Mid Caps“ besser abschneiden als die großen Konzerne „Bluechips“ aus dem DAX. Durch unsere Marktbeobachtungen wissen wir, dass sich die Aktienkurse von Nebenwerte „Mid Caps“ und großen Konzerne „Bluechips“ in unterschiedlichen Zeiträumen eines Jahres zeitweise besser und dann wieder schlechter entwickeln.

Diese Beobachtungen haben wir in einem profitablen Regelwerk, einer Strategie, formuliert und nennen diese „Seasonal Index Effekt“. Dabei konzentrieren wir uns „bisher“ primär auf den MDAX und den DAX, doch der MDAX scheint nicht mehr die beste Wahl zu sein und durch den SDAX oder sogar den TecDAX abgelöst zu werden. Aber gehen wir es Schritt für Schritt an!

Zusammenfassung der Idee des Seasonal Index Effektes

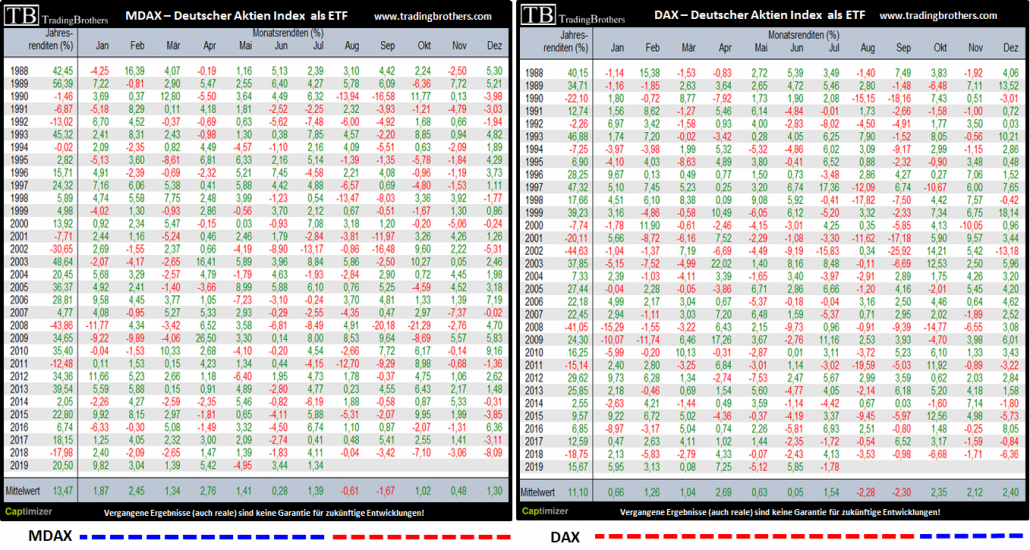

Aus der Studie der Universität Yale „A Valuation Study of Stock-Market Seasonality and Firm Size“, geht hervor, dass sich das relative Bewertungsniveau von Nebenwerten im Verlauf eines Jahres signifikant ändert. Und zwar nimmt das Bewertungsniveau zum Jahresbeginn immer weiter zu, um dann in der zweiten Jahreshälfte wieder zu fallen. Anders sieht das bei Aktien von Bluechip-Unternehmen aus. Hier ist das Bewertungsniveau der Aktien keinen signifikanten Änderungen im Jahresverlauf ausgesetzt.

Für TB-Service-Teilnehmer: Die Hintergründe haben wir in den beiden Strategien MDAX/DAX SIE – Strategie long und MDAX/DAX – SIE-Strategie long + short ausführlich beschrieben und entsprechende historische Auswertungen mit allen Ergebnissen zu Verfügung gestellt!

Wie sieht es aus mit SDAX und TecDAX?

Darüber hinaus lässt sich in der kürzeren Vergangenheit eine leichte Verschiebung in Bezug auf die Unternehmensgröße erkennen.

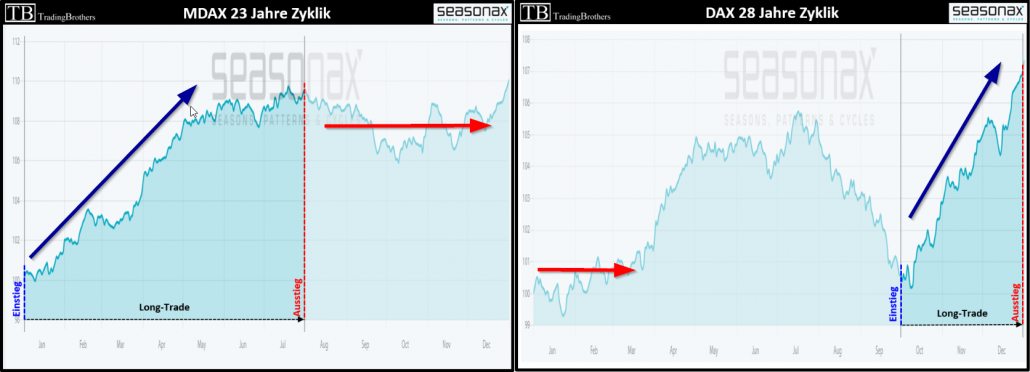

Waren es in der langfristigen Betrachtung seit Ende der 1980er Jahre vorwiegend Unternehmen aus dem Mittelstand, deren Aktienkurse mit Jahresbeginn im ersten Halbjahr stetig anstiegen, sind es seit Mitte der 1990er Jahre zumeist kleinere Unternehmen aus dem SDAX, die den Ton angeben.

Ein weiteres Schaubild bringt den TecDAX ins Spiel:

Betrachtet man jedoch lediglich die vergangene Dekade, wird deutlich, dass die Technologie-Unternehmen einen kleinen Vorsprung haben.

Was sind mögliche Ursachen für diese Veränderung?

Dass eine kleinere Unternehmensgröße mit mehr Flexibilität einhergeht, ist sicherlich den meisten Börsianern bewusst. Große Unternehmen, nicht von ungefähr als Schwergewichte „Bluechips“ bezeichnet, verhalten sich jedoch bei marktverändernden Einflüssen oft schwerfällig. Jedoch ist an der Börse oft genau diese Fähigkeit gefragt, sich schnell an Veränderungen ausrichten zu können, und da haben kleinen Unternehmen einen entscheidenden Vorteil.

Mit der technischen Entwicklung, die in den 1990er Jahren begann und sich mit Beginn des 21. Jahrhunderts weiter beschleunigt hat, sind es nun vor allem die Technologie-Unternehmen, deren Aktienkurse sich in der ersten Jahreshälfte von allen am besten entwickeln. Wir müssen keine Propheten sein um zu wissen, dass mit aller Wahrscheinlichkeit das Tempo der technischen Entwicklungen weiter zunehmen wird, und sich somit der vorherrschende Trend auch in Zukunft weiter fortsetzen dürfte.

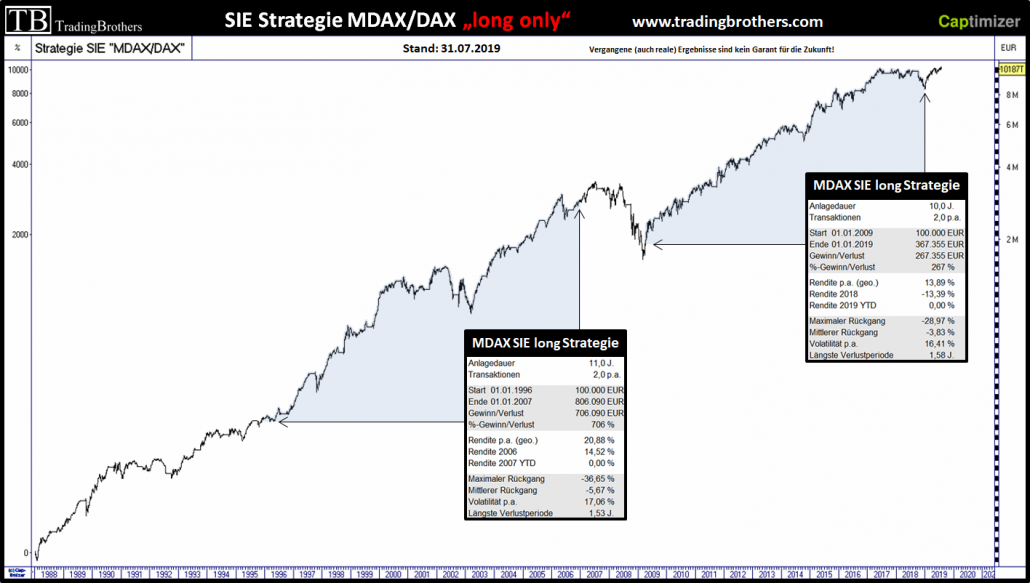

Ausblick: Die Strategie gibt für den MDAX aktuell ein Austiegssignal und sichert damit knapp 20 Prozent Gewinn mit einem ungehebelten ETF nach genau 7 Monaten Haltedauer. Nach dem „Sommerloch“ im August und September wechseln wir wieder in einen neuen Markt. Eine an die obige Erkenntnis angepasste „Seasonal Index Effekt“ Strategie befindet sich bereits in unserer Pipeline und wird demnächst im TB-Service im passenden Börsen-KnowHow unserer Webpage zur Verfügung gestellt! Wir werden auch in unseren kostenfreien Webinaren am Montag informieren!

Wir wünschen Ihnen viel Erfolg!

Ihr Team von TradingBrothers