Die Beiersdorf AG ist ein weltweit tätiger Konsumgüterkonzern. Die Wurzeln der Unternehmung reichen bis in das Jahr 1882 zurück. Bekannt ist Beiersdorf für seine Marken Nivea, Labello, Hansaplast, 8×4, Tesa und vielen mehr.

Seit den 70iger Jahren ist die Tschibo Holding AG (jetzt Maxingvest AG) der Familie Herz an der Unternehmung beteiligt. Mittlerweile hält die Maxingvest AG 51,01% der Stammaktien. Damit verfügt die Beiersdorf AG über einen höchstwahrscheinlich langfristig orientierten Mehrheitseigentümer, der vor den Abenteuern des Financial Engineerings zurückschreckt. So jedenfalls die These, die wir nun einmal überprüfen wollen.

Kennzahlen der Beiersdorf AG

Wie ich zuvor schon einige Male angemerkt habe, ist es von Vorteil, wenn eine Unternehmung folgende Kriterien erfüllt:

- einen hohen RoIC aufweist

- das verdiente Kapital erneut in die Unternehmung investiert

- und nicht überbewertet ist

Darüber hinaus, ist es wichtig, dass die Bilanz stark ist. Dafür sollten folgende Kriterien erfüllt sein:

- eine möglichst geringe Debt to Equity Ratio, sie muss jedoch kleiner 1 sein

- die Current Ratio muss größer 1 sein

- wie auch die Quickratio

- und eine möglichst hohe Eigenkapitalquote

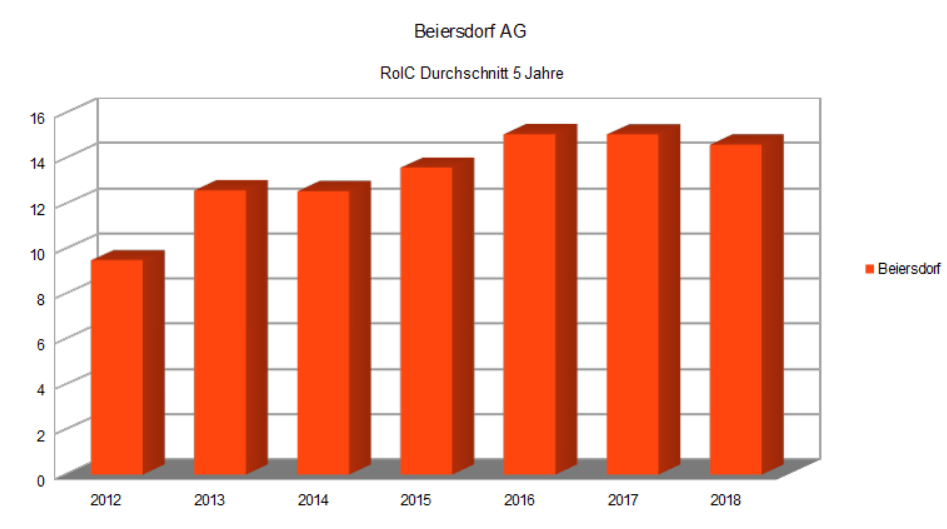

Schauen wir uns zuerst den Return on Invested Capital (RoIC / Gesamtkapitalrendite) an.

Beiersdorf AG RoIC Durchschnitt 5 Jahre

Die Beiersdorf AG kann seit 2013 eine zweistellige Gesamtkapitalrendite aufweisen. Damit liegt sie vor ihrer Peergroup, welche laut Morningstar im Durchschnitt ein RoIC von 9,64% aufweisen.

Ertragsverwendung

Es ist wichtig, dass eine Unternehmung nicht den Ertrag für besonders hohe Dividenden oder dergleichen verwendet, sondern diesen erneut in die investiert. Bei Beiersdorf steigen die Research & Developement Ausgaben an. Seit 2009 stieg der Betrag für R&D von 2,59% auf 2,92% an. Auch auf der Investitionsseite ist Beiersdorf recht aktiv und man sieht, dass sie in die Zukunft investieren. Darüber hinaus ist der Netto-Unternehmenswert beständig gestiegen. Dieser wuchs seit 2014 mit einer Compound Annual Growth Rate von 5,74% an.

Auch die Ausschüttungsquote ist mit ca. 20% nicht zu hoch angesetzt und laut Morningstar betreibt der Konzern auch kein Buyback Programm.

Bilanzstärke

Eine relativ hohe Gesamtkapitalrendite und beständige Investitionen sind noch kein Garant für eine starke Bilanz. Hierfür schauen wir uns einmal die Liquidität Zweiten und Dritten Grades an, wie auch die Debt to Equity Ratio und die Eigenkapitalquote.

Die Current Ratio, auch Liquidität 3. Grades genannt, liegt bei 1,94 und die Quick Ratio (Liquidität 2. Grades) erreicht einen Wert von 1,41. Damit ist sichergestellt, dass die Unternehmung jederzeit ihren kurzfristigen Verbindlichkeiten nachkommen kann.

Daneben verfügt der Konzern über eine Eigenkapitalquote in Höhe von 63,56%. Dieser Wert lag im Jahr 2009 noch bei 57,29%.

Es sind alles Anzeichen einer starken Bilanz. Doch sagt uns das ganze noch nichts über die aktuelle Bewertung der Aktie aus.

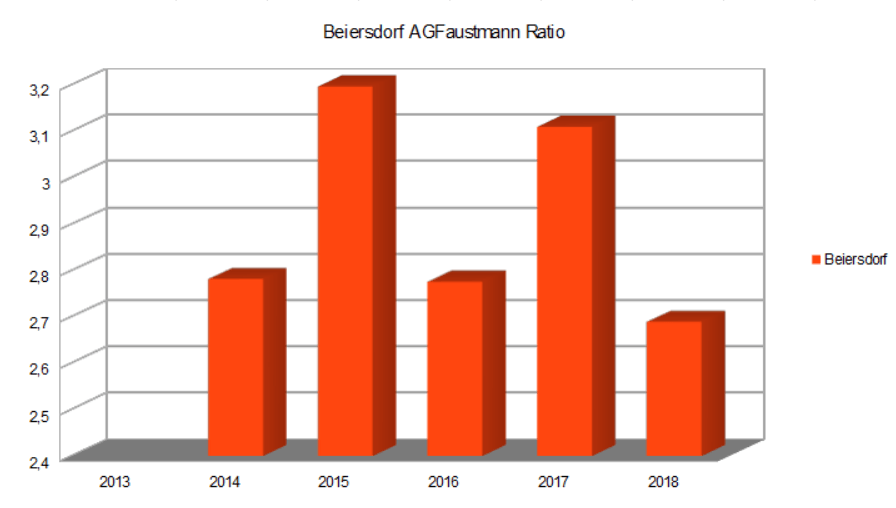

Beiersdorf AG Faustmann Ratio

Um die Faustmann Ratio zu ermitteln wird der Marktwert durch den Neto-Unternehmenswert dividiert. Je kleiner der errechnete Wert ist, desto günstiger ist die Unternehmung bewertet.

Auch wenn die Bewertung weit unter den Höchstständen der vergangenen Jahre liegt, ist die Aktie noch relativ teuer. Damit ist sie aus der Micro Perspektive des Value Investings überbewertet und bietet zur Zeit keine gute Option zur Geldanlage.

Anders formuliert, aus der perspektive des Value Investings überwiegen die Risiken.

Insgesamt scheint die Beiersdorf AG „konservativ“ geführt zu werden und wie oben angenommen, verwickelt sich der Konzern nicht in verschiedene Abenteuer des Financial Engineerings. Er verfügt über eine relativ starke Bilanz und ist auch so im Vergleich zu seiner Peer Group äußerst profitabel. Das einzige Manko, welches bei dieser Untersuchung aufgefallen ist, ist die aktuelle Bewertung, welche einfach gegen ein Investment spricht.

Kommentar hinterlassen