Ende November konnten Sie hier breits einiges über „Die Verborgenen Risiken der Finanzmärkte“ und die Anfälligkeit der Märkte gegenüber einer steigenden Volatilität – dem Gamma Risiko – lesen.

Ebenfalls wurden die Risiken aus einem Anstieg der Zinsen und der instabilen Cross-Asset Korrelation dargelegt. Kurz darauf wurde ich von einem Leser gefragt, ob ich nicht ein Musterportfolio bei wikifolio entwickeln könnte, dass von einer steigenden Volatilität profitiert. Mit dem Musterportfolio Crisis Alpha Long Volatility komme ich diesem Wunsch nach. In diesem Text erfahren Sie, wie die Ziele und die mögliche Umsetzung der Long Volatilitäts Strategie. Die Lesedauer beträgt drei Minuten.

Crisis Alpha Long Volatility

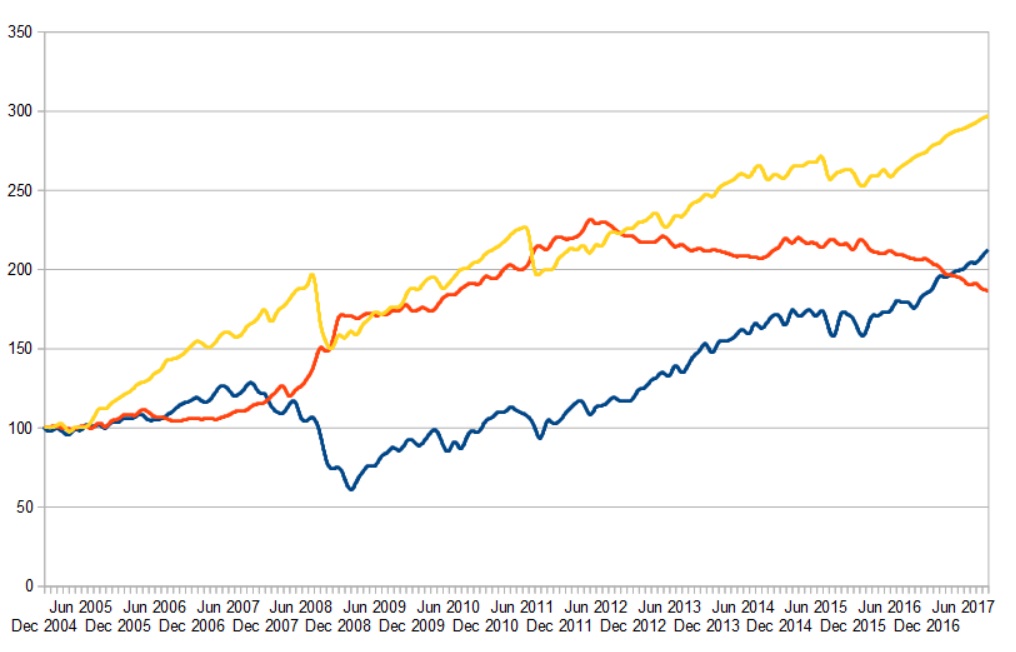

Zur Einleitung stelle ich Ihnen die CBOE Long- und Short Volatility Hedge Funds Indizes gegenüber. Außerdem ist in der Grafik der S&P 500 zum Vergleich dargestellt. Das geschieht zur Verdeutlichung des Rendite Profils. Sie sehen in der Grafik die Entwicklung der drei Anlageformen seit dem Jahr 2004.

Crisis Alpha ist kurz gesagt eine Long Volatilitäts Strategie. Hierbei werden Instrumente wie Warrants gekauft, deren Strike weit aus dem Geld liegt. Es handelt sich dabei um sogenannte Out of the Money Call- oder Put Optionsscheine.

Das geschieht mit der Absicht, einen möglichst hohen Volatilitätseinfluss im Musterdepot zu erhalten. Der Derivate Anteil des Musterdepots soll in der Summe Long Vega und Rho ausgerichtet sein. Auf der Seite finanztreff.de können Sie die Bedeutung der beiden Kennzahlen nachlesen.

Aufgrund der Strategieeigenschaft keine regelmäßige Rendite zu erwirtschaften, soll nur ein gewisser Teil in Long Volatilitätsprodukte investiert werden. Dadurch soll die Liquidität und Handlungsfähigkeit gewährleistet werden.

Ein Großteil des Musterdepots soll in ETF´s, die Bond Indizes tracken, geparkt werden. Hierbei sollen die kurzen Laufzeiten aufgrund der Duration bevorzugt werden. Zu Beginn werden die beiden ETFs EXHB und EUNS aufgenommen. Die breinigte Duration beträgt im Moment beim EXHB 1,88- und beim EUNS 3,03 Jahre. Auch der reine Cash Anteil soll recht hoch gehalten werden, um die Handlungsfähigkeit im Normalfall gewähren zu können.

Ziele und Umsetzung der Long Volatilitäts-Strategie

Das Ziel ist es, ein Long Volatilitäts Musterdepot zu erzeugen, das von extremen Ereignissen profitieren kann. Das Verhalten soll dem CBOE Long Volatility Hedge Funds Index ähneln.

Die Entscheidungen sollen anhand der Charttechnik getroffen werden. Außerdem werden fundamentale Daten wie die Entwicklung der Zinsen eine Rolle spielen.

Der Anlagehorizont wird langfristiger Natur sein, was sich in den Laufzeiten der Produkte widerspiegeln wird. Das geschieht in dem Wissen, dass man nicht vorhersehen kann, wann genau die Volatilität steigen wird.

Insgesamt soll es sich bei der Strategie um eine Art Hedge handeln. Der Hedge soll von einer starken Volatilitätsausweitung – im Falle einer Krise – profitieren können.

Es soll kein Total Return Portfolio mit dem Musterdepot nachgebildet werden, sondern ein Long Volatility Portfolio.

Aller Voraussicht nach, wird dass Musterdepot keine sichere Rendite bieten. Der Vorteil der Strategie soll jedoch, wie in der obigen Graphik aufgezeigt, in der Chance liegen, hohe Gewinne, im Falle einer Krise, generieren zu können.

Wenn Euch das wikifolio gefällt, möchte ich Euch bitten dieses vorzumerken. Ich bedanke mich hier schon mal für Eure Klicks.

Vielen Dank.

ach easy … nichts zu danken …